住宅ローン破綻という状況に陥ってしまっても、「何とかして住宅ローンを返済したい」「住まいだけは絶対に手放したくない」という気持ちは、ますます強くなるかもしれません。しかし、住宅ローンの滞納が続いてしまうと、どのような事情であれ、最終的に住まいは競売にかけられてしまいます。競売については何となくイメージがあるかもしれません。

競売とは、住宅ローンで購入された住まいや土地などの不動産について、金融機関が裁判所に申し立てを行い、裁判所が売却する手続きのことです。住宅ローン破綻が原因で、住宅ローンの返済が滞ったりした場合に、競売の手続きがとられます。それでは次に、住宅ローンの滞納が始まってから、競売にかけられてしまうまでに、どのような流れになるのかを見てみましょう。

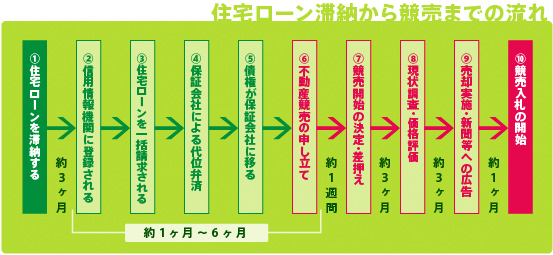

上記のように、住宅ローンの滞納から競売までには、一般的に1年ほどかかります。しかし、たとえ1年という期間があったとしても、滞納した住宅ローンをきちんと支払い、これまで通りの平穏な生活を送ることは困難です。実際には、その先に背負い込むリスクが増えていき、普段の暮らしまでが破綻してしまうことになります。したがって、住宅ローン破綻の状況に陥ってしまったら、できるだけ早い段階で、将来のリスクを回避するための最適な方法を選択する必要があります。

競売にかけられる物件は、裁判所の調査によって最低売却価格が設定されます。そして、最終的には不動産業者などに落札されます。ただし、住まいが競売にかけられたからといって、契約した住宅ローンが無くなるわけではありません。住まいを失っても、売却された価格が差し引かれた残りの住宅ローン(残債務)は、その後も払い続ける必要があります。また、競売にかけられた物件は、一般的な市場価格より2割ほど低い価格で落札されてしまいます。したがって、住まいが競売にかけられると、残債務の額も多くなってしまうのです。